Fjárfesting í ríkisbréfum

Þó að óhefðbundnar fjárfestingar eins og list, einstök áfengi eða græjur sem þekktar eru úr kvikmyndum vekja áhuga og fá umfjöllun í blöðum, fjárfest í ríkisbréfum vekur ekki tilfinningar. Þetta er minnst umdeild og talin stöðug leið til að fjárfesta fjármagn. Skammtímahagnaðurinn er kannski ekki yfirþyrmandi, en langtímasjónarmið lofa yfirleitt góðu.

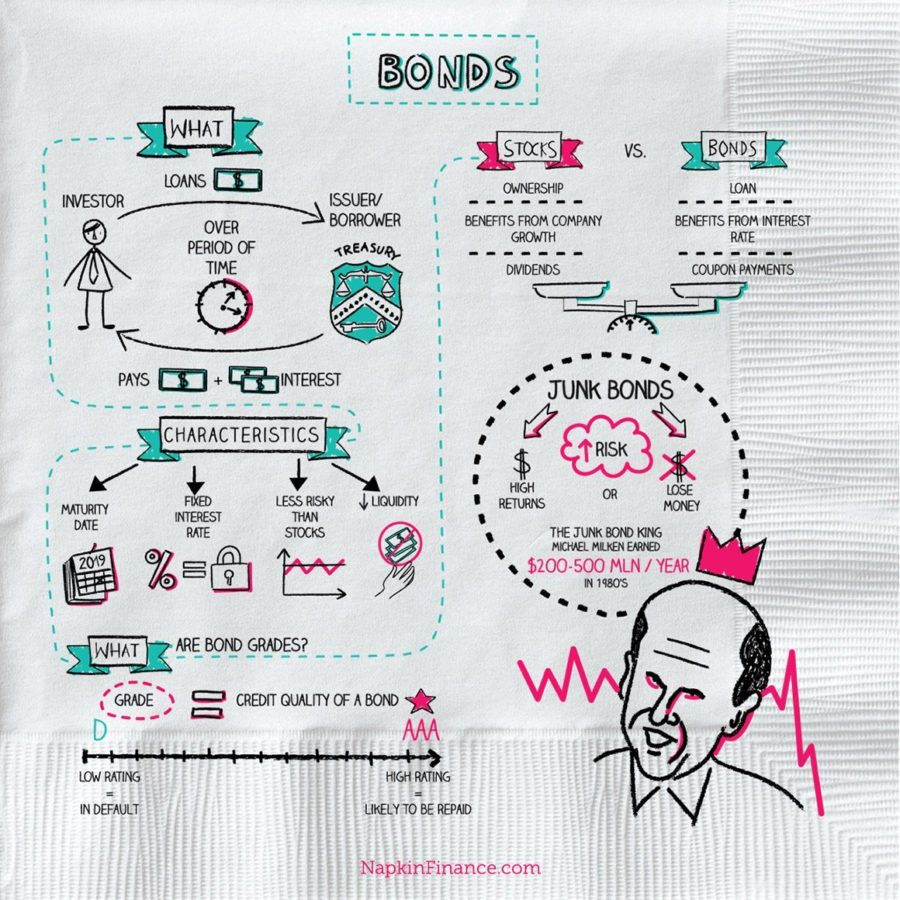

Fjárfesting í ríkisbréfum – hvernig virkar það?

Ríkisskuldabréf eru talin eitt öruggasta form að fjárfesta peninga. Í upphafi er rétt að leggja áherslu á það sem sérhver fjárfestir ætti að vita – nefnilega skilin á ríkisskuldabréfum, fyrirtækjaskuldabréfum og bæjarbréfum. Aðeins þeir fyrstu bera lágmarksáhættu.

Hins vegar er hver tegund skuldabréfa eins konar „lán“. Aðilinn sem gefur út skuldabréfin á markaðinn skuldsetur kaupendur.

Ríkið er skuldari

Ríkisbréf eru ekkert annað en leið til að lána ríkinu peninga og fá endurgjald í formi vaxta. Þetta er eins og að veita lán, en í stað banka er ríkissjóður hinum megin. Í skiptum fyrir að gera sparifé þitt aðgengilegt skuldbindur ríkið sig til að skila þér fjármagninu eftir ákveðinn tíma að viðbættum vöxtum.

Athyglisvert er að allt eftir tegund skuldabréfa er hægt að velja á milli mismunandi fjárfestingarkosta – allt frá skammtíma (t.d. 3 mánaða) með föstum vöxtum, til verðbólguvarnarbréfa, sem vextir hækka með verðbólgu, sem er mikið öryggi á óstöðugum tímum.

Stöðugleiki

Fjárfesting í ríkisbréfum er líka góður valkostur við bankainnstæður. Aðalástæðan er öryggi þeirra. Ef um er að ræða skuldabréf í er hættan á vanskilum ríkisins hverfandi. Ríkið getur alltaf fengið fjármuni með sköttum eða – í öfgum tilfellum – “prentað” peninga. Þó að þetta hljómi kannski svolítið eins og atburðarás beint úr kvikmynd um efnahagskreppuna eru slíkar aðstæður sjaldgæfar og á heimsvísu felast þær oftast í skuldum í erlendum gjaldmiðlum. Þó að það sé stöku sinnum lýsa lönd stundum yfir gjaldþroti.

Fyrir marga eru ríkisbréf öruggasti kosturinn form af fjárfestingu, sérstaklega miðað við bankainnstæður. Þegar þú leggur inn er hætta á að bankinn falli. Slíkar aðstæður komu upp oft. Bankar falla óháð breiddargráðu. Kreppubylgjur sem koma upp eru oft tengdar bankahruni.

Á meðan, með því að fjárfesta í smásölubréfum, verður ríkið beinn skuldari þinn, sem gerir það að vissu leyti enn öruggara en í banka. Það sem meira er, þú getur selt smásölubréf fyrir gjalddaga, þó með vægu gjaldi, sem gefur þér aukinn sveigjanleika. Fyrir þá sem eru að hugsa um að halda utan um sparnað sinn á öruggan hátt til lengri tíma litið virðast ríkisskuldabréf vera mjög sanngjarn kostur.

Uppbygging fjárfestingasafns

Fjárfestingarsafn er ekkert annað en safn ýmissa eigna sem við höfum til að halda utan um sparnað okkar og auka fjármagn. Ímyndaðu þér eignasafn eins og körfu sem við hendum ýmsum “ávöxtum” af fjárfestingum í – hlutabréf, skuldabréf, fasteignir eða hráefni – hver þessara flokka hefur sína sérstöðu og mismunandi áhættustig. Lykillinn að velgengni er ekki aðeins val á þessum „ávöxtum“ heldur einnig hvernig þeim er dreift í körfuna okkar.

Hin fullkomna uppbygging fer eftir þörfum hvers fjárfestis, markmiðum, tímasýn og áhættuþoli. Sagt er að því yngri sem fjárfestir er, því meira ætti hann að fjárfesta í áhættusamari en hugsanlega arðbærari eignum eins og hlutabréfum. Aftur á móti, því nær því augnabliki sem við viljum nýta sparnað okkar, því meiri áhersla ætti að vera á stöðugar eignir, t.d. ríkisskuldabréf, sem veita meira öryggi.

Hvernig á að skipta eignasafninu þínu?

Klassísk skipting eignasafnsins er svokölluð 60/40 reglan, þar sem 60% eru hlutabréf og 40% eru skuldabréf. Þessi nálgun virkar vel fyrir fjárfesta með miðlungs áhættuþol sem eru að leita að málamiðlun milli hagnaðar og öryggis. Hins vegar er vert að muna að í dag er þetta líkan að þróast. Sífellt fleiri hafa aðrar fjárfestingar í eignasafni sínu – t.d. dulritunargjaldmiðlar eða ETF sjóðum. List eða lúxusvörur. Þeir veita útsetningu fyrir ýmsum mörkuðum sem oft áður voru óaðgengilegar fyrir meðalfjárfesti.

Vel dreifð fjárfestingasafn ætti einnig að innihalda fjárfestingar með mismunandi tíma. Sumar eignirnar ættu að vera tiltækar til skamms tíma ef þörf er á reiðufé, en afgangurinn getur unnið yfir lengri tíma til að byggja upp fjármagn til framtíðar.

Ef um mikið fjármagn er að ræða er vert að huga að öðrum fjárfestingum. Áfengi, bílar, listaverk eru óstöðluð fjárfestingarform, íbúðahótel og aðrar eignir sem valda jafnvægi. Þegar annar tapar þá græðir hinn.

Hvers vegna fjölbreytni er svo mikilvæg

Fjárfesta í skuldabréfum, fjárfesta í gulli, í vín, cryptocurrencies – hvers vegna er fjölbreytni svo mikilvæg?

Fjölbreytni fjárfestingasafns er stefna sem gerir þér kleift að lágmarka áhættu og byggja upp fjármálastöðugleika. Að dreifa fjármagni þínu á mismunandi eignaflokka þýðir að markaðssveiflur hafa minni áhrif á heildarfjárfestingu þína. Í vel dreifðu eignasafni gegnir hver hluti mismunandi hlutverki – hlutabréf geta skilað miklum hagnaði á uppgangstímum, hráefni geta verndað gegn verðbólgu og ríkisskuldabréf geta myndað traustan grunn. Stærsti kostur þeirra er að þeir haldast stöðugir á erfiðum markaðstímum og bjóða upp á stöðugar, fyrirsjáanlegar tekjur.

Fjárfesting fjárfesting í ríkisskuldabréfum dregur ekki aðeins úr taphættu heldur eykur öryggi alls eignasafnsins. Þess vegna eru þau mikilvægur þáttur í langtímastefnu, veita jafnvægi og vissu. Fjárfesta fjármagnið verður ekki fyrir miklum sveiflum.

Fjárfesting í ríkisbréfum – kostir og gallar

Þó svo virðist sem ríkisskuldabréf hafi aðeins kosti er það ekki svo augljóst. Eins og hvers kyns fjármagnsfjárfesting getur hún verið erfið og flókin. Hverjir eru kostir og gallar þessarar fjárfestingar?

Ríkisbréf – ókostir

Gallar fjárfestingar í ríkisbréfum:

- Lágir vextir – sérstaklega miðað við aðrar tegundir fjárfestinga, svo sem hlutabréf, geta ríkisskuldabréf gefið tiltölulega lægri ávöxtun.

- Verðbólguáhætta – með mikilli verðbólgu getur raunvirði ágóða af skuldabréfum orðið á móti rýrnun á kaupmætti peninga.

- Langur fjárfestingartími – mörg ríkisbréf krefjast frystingar á fjármagni í lengri tíma, sem getur takmarkað lausafjárstöðu fjárfestingarinnar.

- Tafir vegna breytinga á markaði – vextir verðtryggðra skuldabréfa geta bregst við með töf, sem gæti ekki verndað að fullu gegn viðvarandi áhrifum verðbólgu.

- Skortur á tafarlausum sveigjanleika – ríkisskuldabréf eru ekki skráð á markaði, sem takmarkar möguleika á að selja þau fram í tímann án þess að tapa hluta af hagnaðinum (ef um snemmtímainnlausn er að ræða).

Ríkisbréf – kostir

Kostir þess að fjárfesta í ríkisskuldabréfum:

- Stöðugleiki – Ríkisskuldabréf eru talin einn af öruggustu fjárfestingartækjunum vegna þess að þau eru gefin út af ríkinu, sem dregur úr hættu á gjaldþroti.

- Fastar tekjur – fjárfestar geta reitt sig á reglulegar vaxtagreiðslur, sem gefur fyrirsjáanlegan tekjustraum.

- Verðbólguvernd – Verðtryggð skuldabréf tryggja að vextir aðlagast verðhækkunum og vernda raunvirði ávöxtunarkröfunnar.

- Engin umsýsluþóknun – fjárfesting í almennum ríkisskuldabréfum hefur ekki í för með sér aukakostnað, svo sem sjóðastýringarþóknun.

- Möguleiki á fjölbreytni – framboð á mismunandi gerðum skuldabréfa, með mismunandi gjalddaga og vexti, gerir þér kleift að laga fjárfestinguna að þörfum og markmiðum hvers og eins.

Fjárfesting í ríkisskuldabréfum – er þetta fjárfestingarform fyrir þig?

Fjárfesting í ríkisbréfum er valkostur sem laðar að ýmsa hópa fjárfesta. Það er áhugavert bæði fyrir þá sem eru að stíga sín fyrstu skref í fjármálaheiminum og þá sem eru reyndari. Fyrir byrjendur eru ríkisskuldabréf örugg leið til að ávaxta sparnaðinn og tryggja að fjármagn þeirra verði ekki fyrir of mikilli áhættu. Reyndir fjárfestar kunna að meta þá fyrir stöðugleika og fyrirsjáanlegar tekjur, sem geta verið fullkomin viðbót við áhættusamari fjárfestingar, eins og hlutabréf. Auk þess getur fólk sem hyggur á langtímasparnað, td til eftirlauna, notað verðtryggð skuldabréf. Þeir verja fjármagn gegn verðlækkunum vegna verðbólgu. Fjárfesting í ríkisbréfum er einnig góður kostur fyrir þá sem meta reglulegar vaxtatekjur og vilja byggja upp fjölbreytt eignasafn. Þetta er valkostur þar sem öryggi og stöðugleiki haldast í hendur við hugsanlegan hagnað.

Skildu eftir athugasemd